賃貸の火災保険は加入必須?相場や保険料を抑えるコツ

賃貸物件を契約する際、不動産会社から火災保険の加入を勧められる場面があります。とはいえ、火災保険の加入は必須なのか?そもそも火災保険とは何のために加入しなければならないのか?保険料を抑える方法はないのか…?など、火災保険の内容について気になる人も多いはず。そこで今回は、火災保険の概要や加入義務の有無、保険料の相場や保険料を抑えるコツについてご紹介します。

賃貸の火災保険とは

ひとくちに火災保険と言っても、その内容は以下3つの保険に大きく別れています。

- 家財保険

- 借家人賠償責任保険

- 個人賠償責任保険

家財保険とは、その名の通り家財が対象となる保険です。テレビや冷蔵庫のような大型家電はもちろん、洋服や鞄なども家財に含まれているため、火災で消失した際にはすべて購入し直す必要があります。

借家人賠償責任保険は、大家さんへの賠償責任を補償する保険です。たとえば火災が起きた際、大家さんからリフォーム費用(原状回復費用)を請求された際に補償してもらうことができます。

火災は、自分起因ではなく隣家や隣室からでた火災も対象です。

隣家や隣室の火災で自分の部屋に被害が出ても、失火者(隣家や隣室の住民)に重大な過失がなければ家財一式を弁償させることはできないと失火責任法で定められています。そこで、大家さんは自分の所有物である物件に火災保険をかけ、万が一に備えているのです。

そして個人賠償責任保険は、日常生活に起因する事故の賠償責任を補償する保険です。たとえば、洗濯機のホースが外れて部屋中が水浸しになったとき、下の階の室内に漏水させてしまうケースがあります。

個人賠償責任は“日常生活に起因する事故の賠償責任”であり、自宅内の事故による損失だけではなく、自転車事故で他人を怪我させたり、スポーツで相手を怪我させたりなど保証範囲は非常に広いです。

以上のことをまとめると、火災保険は ①大家に対する原状回復のため ②自分の家財の補償のため ③日常生活のトラブルに備えるため に必要な保険といえます。

火災保険の加入は強制?入らないとどうなる?

火災保険の加入は、厳密に言えば任意です。しかし、事実上加入は強制となるケースが一般的と言えるでしょう。火災保険に入らなければ、万が一災害が起きても補償を受けることができません。たとえば賃貸物件の場合、入居者は賃貸借契約にて原稿回復義務を負っているため、仮に火災であっても退去時には部屋を元の状態に戻さなくてはなりません。部屋を全焼させるような火災事故が起きた場合、入居者が負う損害額は相当なものとなるでしょう。

また“火災”と名のつく保険ですが、補償の対象となるのは水害や雪災などの災害全般、さらに家財や隣家・隣室への損害など多岐にわたります。それだけに、契約の条件として火災保険の加入を必須とするのは無理もありません。

賃貸物件における火災保険料の相場

建物を対象とする火災保険の保険料は、以下5つの要素の総合評価で決まります。

- 建物の評価

- 所在地・構造区分・築年数

- 補償内容

- 保険期間・支払い方法

- 割引

さらに、家財の評価額や借家人賠償責任保険(大家さんに対する補償)や個人賠償責任補償特約の保険金の上限も考慮されるため、一概に“相場”や“目安”を示すことが困難です。

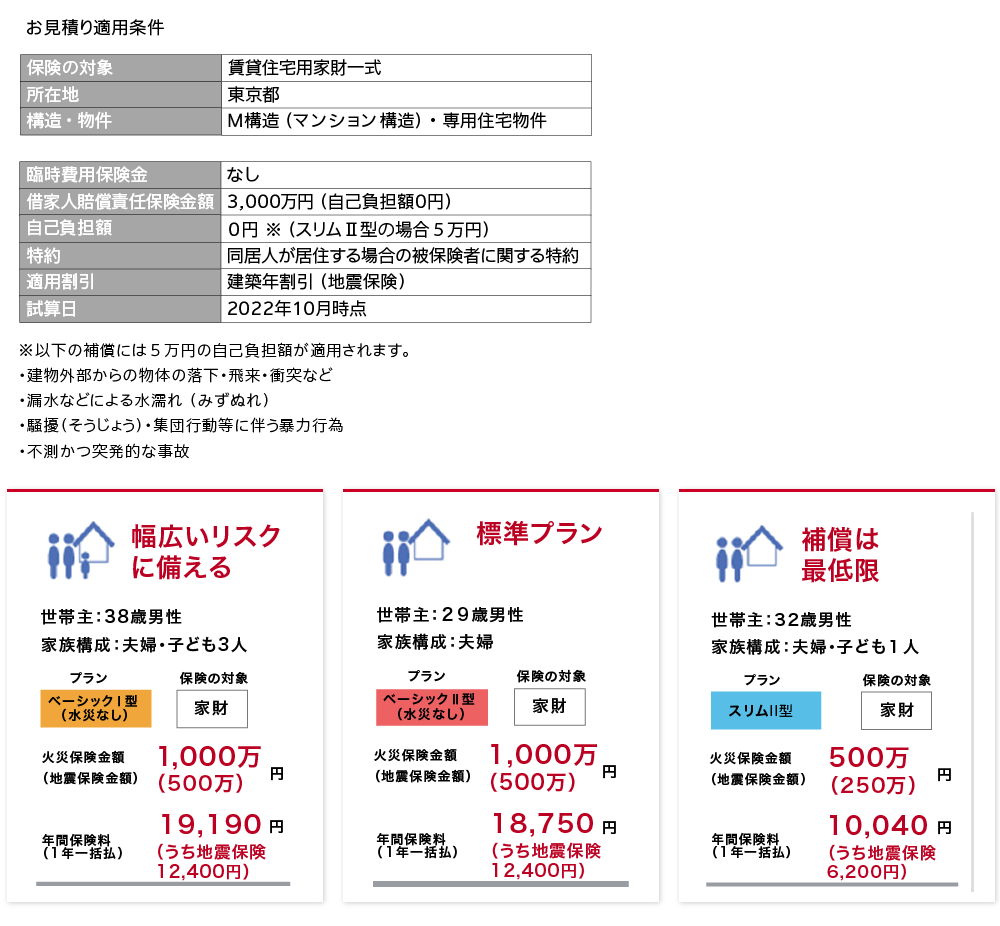

参考までに、損保ジャパンが提供する「THE家財の保険」を見てみましょう。

引用:賃貸住宅入居者専用火災保険『THE家財の保険』ご契約プラン

※2023年10月現在

このように、補償対象や家族構成によって保険料が大きく変動します。保険期間は入居者の希望で設定することができますが、賃貸の場合は物件の更新時期に合わせて2年契約で加入することが多いです。

火災保険に加入する注意点

保証範囲を広げておくと心強い火災保険ですが、そのぶん保険料は高くなります。多くの場合、不動産会社は特定の火災保険を勧めてくるでしょう。ここで、提示された補償内容が本当に自分に必要な内容なのか?を一度検討することをおすすめします。大家さんからすれば、補償内容が十分であればどの保険会社でも構いません。不動産会社が特定の保険商品を強制することは禁じられているので、必要に応じて自分で加入したい火災保険を選びましょう。

火災保険料を抑えるコツ

火災保険にはさまざまなプランがあり、内容によって保険料も大きく異なります。「手厚い補償も必要だけど、毎月の費用を抑えたい」…そんな人に向けた火災保険料を抑えるポイントをご紹介します。

シンプルなプランを選ぶ

家財に関わる火災保険の場合、給排水管の破損による家具の損害が対象外であったり、空き巣による家財の盗難は対象外など、内容によってプランが異なります。補償内容が充実しているほど保険料が高くなる傾向にありますが、逆に言えば補償内容がシンプルなほど保険料も安くなる可能性が高いです。必要な補償を絞り込み、シンプルなプランで保険料を抑えましょう。

契約期間や支払い方法を確認する

火災保険の場合、契約期間が長いほど保険料が安くなる傾向にあります。もしも1年更新なら、賃貸契約に合わせて2年契約にするなど契約期間を伸ばすと良いでしょう。また、支払い方法を変えることで保険料を抑えることも可能です。月払いではなく年払いに、年払いではなく一括払いにすることでトータルの保険料が安くなります。資金に余裕があれば、支払い方法の変更を検討しましょう。

不要な特約を外す

前述のとおり、火災保険は家財保険・借家人賠償責任保険・個人賠償責任保険がセットになっていることがほとんどです。一方、自動車保険や医療保険に加入している場合、個人賠償責任保険が特約として付帯しているケースも多く、火災保険と重複する可能性があります。このほかにも、火災保険には“弁護士費用を補償する特約”などさまざまな特約がセットになっていることもあるため、補償内容や必要性を考え、不要な特約を外しておくと保険料の節約になります。

家財補償が多いなら金額を検討する

火災保険に含まれる家財の補償は、家族構成や世帯主の年齢などにより保険会社が目安を提示しています。ライフステージによって、損害による家財(家具・家電)の買い替え費用は大きく異なるからです。この目安を元に保険料も設定されますが、提示内容ほど多くの補償を必要としない場合は、補償金額を抑えることで保険料自体も抑えることが可能です。

火災保険の保険会社は変更できる?

「転居予定はないけど火災保険は切り替えたい」という人も多いでしょう。賃貸物件に住んでいれば、火災保険を変更することはできます。火災保険の切り替えは、賃貸借契約の更新時がベストです。

更新のタイミングで不動産会社から賃貸借契約の関連書類や火災保険の更新(継続)の書類が届いたら、契約内容や保険料を確認のうえ不動産会社に「火災保険を更新せず自分で手配する」という旨を伝えましょう。不動産会社によっては、新規で契約した火災保険の加入証のコピーが求められる場合があるため、提出が必要かどうかを確認しておくと安心です。

火災保険は自分で選べる!補償内容と保険料を確認しよう

賃貸物件に住むには火災保険の加入が事実上必須となりますが、どの会社の火災保険に加入するか、またどの内容の火災保険を契約するかは入居者の意志で選ぶことができます。手厚い保障が必要なら保険料も高くなる傾向にありますが、本当に自分に必要な補償内容になっているのか?補償対象や特約を検討の上で決めていくと良いでしょう。

![引越しやることリスト9選![一人暮らし編]](https://chintainomori.jp/wp-content/uploads/2019/03/350d01e6a14418bf08cd95765b8ad823-200x200.jpg)